6월 들어 시장이 다시 요동치고 있다. S&P 500은 한 주 새 여러 차례 급락했고, 공포지수(VIX)는 20선을 다시 넘어섰다. 인플레이션, 금리, 지정학 리스크가 겹친 전형적인 변동성 국면이다. 고객들의 전화가 늘어난다. "지금 빠져야 하나요?"

우리는 이 질문에 곧바로 답해서는 안 된다. 질문 자체가 불완전하기 때문이다. 같은 폭락이라도 고객이 생애주기의 어디에 서 있느냐에 따라 의미가 정반대다. 적립기 고객에게 하락장은 싸게 더 담는 기회지만, 은퇴를 막 했거나 앞둔 고객에게는 노후 전체를 좌우하는 위협이 된다. 핵심은 시장 타이밍이 아니라 고객의 위치다.

이 차이를 만드는 것이 시퀀스 리스크(sequence-of-returns risk)다. 적립기에는 수익률의 순서가 결과에 영향을 주지 않는다. -20%가 먼저 오든 나중에 오든, 인출이 없으니 최종 잔고는 결국 평균 수익률로 수렴한다. 그러나 인출이 시작되는 순간, 순서가 전부를 가른다.

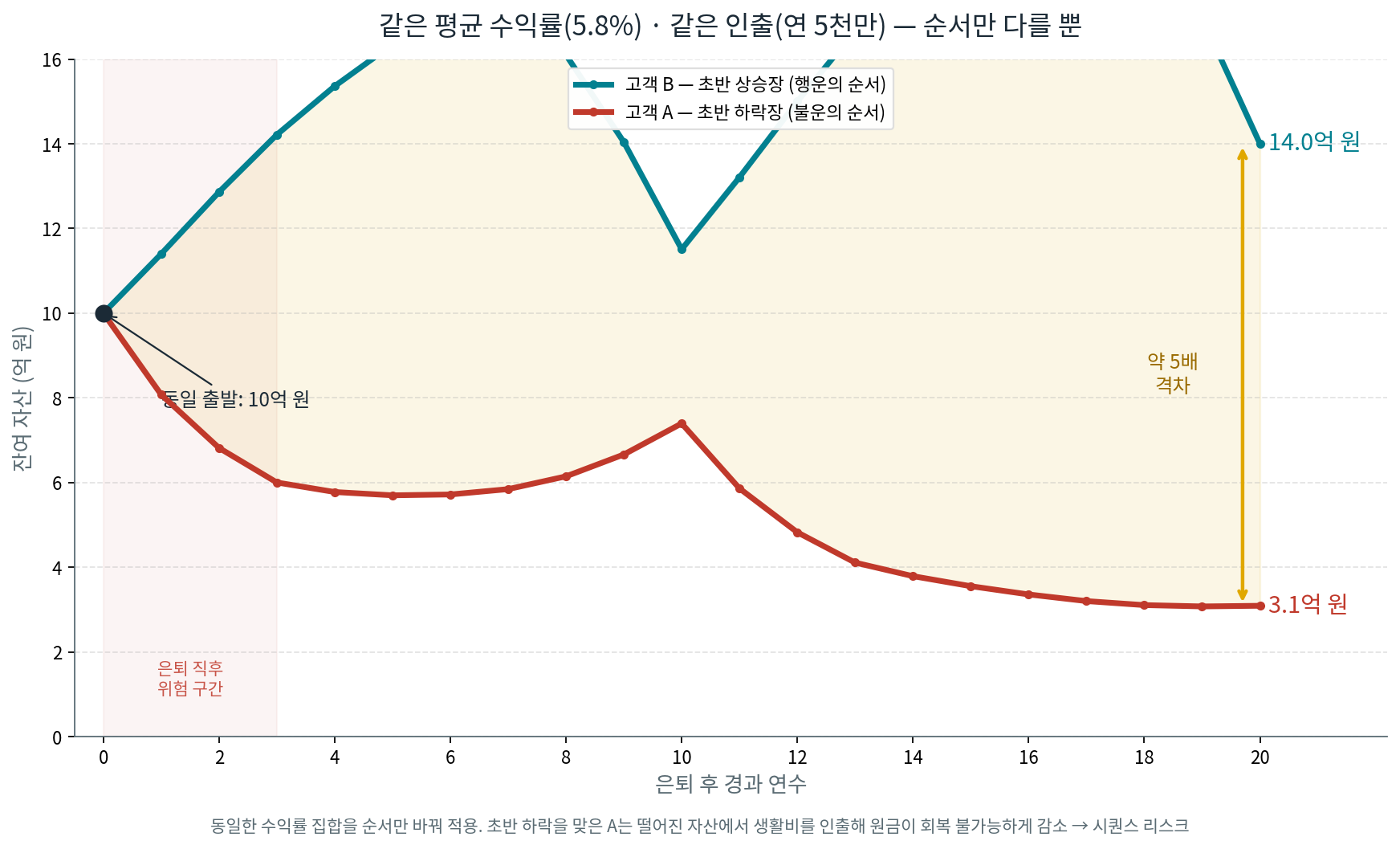

간단한 시뮬레이션이 이를 분명히 보여준다. 은퇴자산 10억 원, 매년 5천만 원을 인출하는 두 고객을 가정하자. 두 사람은 완전히 똑같은 수익률 집합(-15%, -10%, -5%, +5%, +8%, +10%, +12%, +15%, +18%, +20% — 두 번 반복)을 경험한다. 산술평균도 5.8%로 동일하다.

차이는 단 하나, 순서다.

고객 A는 은퇴 초반에 하락장을 만나고, 고객 B는 초반에 상승장을 만난 뒤 후반에 같은 하락을 겪는다.

20년 후 결과는 잔인하다. 초반에 하락을 맞은 A의 잔고는 3억 원으로 쪼그라든 반면, 순서만 반대였던 B는 14억 원이 남았다. 평균도, 인출액도, 겪은 하락도 모두 같았는데 결과는 다섯 배 차이가 났다. 이유는 단순하다. 떨어진 자산에서 생활비를 빼 쓰면, 회복 구간이 와도 되돌릴 원금 자체가 사라지기 때문이다.

그렇다면 고객의 위치별로 답은 달라진다.

적립기 고객에게는 "빠지지 마라"가 정답이다. 패닉 매도야말로 장기 수익률의 가장 큰 적이며, 하락은 평균 매입 단가를 낮추는 친구다. 반면 은퇴를 5년 안에 둔 고객이라면, '빠진다/안 빠진다'의 이분법이 아니라 시퀀스 리스크를 구조로 중화시키는 설계로 미리 옮겨야 한다. 1~3년치 생활비를 현금·단기채 버킷에 확보해 하락장에 주식을 팔지 않아도 되게 하고, 변동성 구간에는 인출액을 유연하게 조절하는 가드레일 규칙을 적용하는 것이다.

지금 시장이 진짜 붕괴의 시작인지, 단순한 섹터 로테이션인지는 아무도 모른다. 바로 그 불확실성이 요점이다. 우리가 고객에게 팔아야 할 것은 시장 전망이 아니라, 어떤 순서가 와도 견디는 구조다.

그 구조의 핵심은 결국 현금흐름이다. 시퀀스 리스크의 본질은 '하락장에서 떨어진 자산을 팔아 생활비를 충당하는 것'이다. 뒤집어 말하면, 생활비를 충당할 만큼의 안정적인 고정 현금흐름이 따로 확보돼 있다면, 시장이 아무리 출렁여도 떨어진 주식을 건드리지 않고 회복을 기다릴 수 있다.

노후에도 주식 같은 변동성 자산을 계속 보유하면서 장기 성장을 누리려면, 역설적으로 그 변동성에 흔들리지 않을 현금 기반이 먼저 깔려 있어야 하는 것이다.이 고정 현금흐름을 만드는 가장 효과적인 수단 중 하나가 바로 연금이다. 평생에 걸쳐 예측 가능한 현금을 지급하는 연금은, 인출기 포트폴리오의 '바닥'을 받쳐 시퀀스 리스크를 구조적으로 완충한다.

그렇다면 결론은 분명하다. 고객의 투자 자산 상태를 정확히 파악하고, 그 위에 생활비를 안정적으로 떠받칠 현금흐름 상품을 적절히 배치해 주는 것 — 이것이야말로 플래너가 고객을 위해 할 수 있는 가장 본질적인 일 가운데 하나다. 변동성이 커진 지금이 바로, 고객의 노후 포트폴리오를 '평균 수익률'이 아니라 '현금흐름의 견고함'이라는 잣대로 다시 점검할 시점이다.